与所有前沿产业一样,智能手环正在掀起新一轮热潮。如今,这个尚显小众的行业涌入了上百家厂商,在59元至2599元价位,销售2000余款手环产品。然而其中绝大多数产品并未盈利——高端产品销量有限,低档产品利润微薄,这正是国内智能手环行业的写照。

朝阳产业一时的亏损并不能说明问题,出于开拓、培育和争夺市场的需要,“烧钱”变得不可避免。问题在于,这些投资是否能够带来长期价值?这个问题的答案,在于盈利模式。

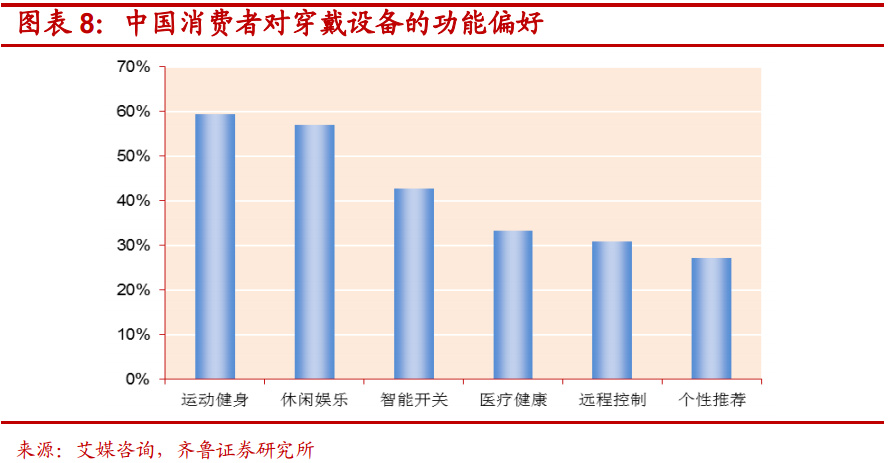

盈利模式的本质,用两个字即可概括——需求。需求的层次,决定了公司盈利的维度。

中国消费者对于穿戴设备的功能偏好,以运动健身和休闲娱乐表现最为强烈,折射到智能手环行业,派生出两类不同的产品——运动手环和游戏手环。运动手环进入门槛较低,市场参与者众多,小米、华为、中兴、咕咚、乐跑等厂商扎堆在这一领域竞争,在“价格屠夫”小米的冲击下,行业生态向“价格战”方向演化;相比之下,游戏手环进入门槛较高,目前还处于拓荒时期,属于尚未被挖掘的蓝海,国内仅有主打体感游戏的豚鼠科技一名先行者。

运动健身、休闲娱乐均非刚需,或者说,智能手环并非满足这些需求的唯一产品,譬如运动手环的计步功能可以被手机软件或智能手表代替,因而无论运动手环,还是游戏手环,对于当今的中国大众消费者来说,充其量只是一种“可有可无”的补充性产品,尚未到必不可少的地步。

全球智能手环行业的领军者Fitbit在2014年销售1900万件产品,营收7.4亿美元,运营净利1.32亿美元,其中绝大多数是通过硬件销售取得。除非具有高度的品牌溢价和突出的技术优势,这一商业模式在中国的市场环境下极难实现——相比“洋手环”动辄千元以上的定价,国产手环定价更为保守,虽然不乏“华为B2”这样1199元的高端产品,然而200元以下的产品市场接受度最高,这也正是价格战最激烈的地带,这一档位的智能手环大多造价低廉,存在设计粗糙、功能单一、同质化严重等诸多问题,考虑到研发、模具、营销、人工、物流等前期成本,以及次品率问题,在销量无爆发式增长的情况下盈利并不容易。

号称“全球第一款体感手环”的豚鼠手环定价599元,这一定价的底气源于缺乏同类竞争对手,这也是其最大的一个优势,如果跑得足够快,或者没有追随者恶性竞争,目前在游戏手环这一细分市场占据先发优势的豚鼠科技,也许有可能成为国产手环厂商凭借硬件盈利的一个例外。

小米公司是另一个例外。智能手环作为其漫长产品线上的一枚棋子,意在拱卫整体利益,战略意义大于产品本身。小米手环“低价竞争”的商业逻辑是,产品大规模销售不仅可以摊销硬件成本,并且有助于强化小米系统,增强用户粘性,手环本身盈利与否反在其次。

在我看来,智能手环的商业价值,取决于它们能在多大程度上与人体结合,成为人们日常生活不可缺少的刚需?目前看来,健康和游戏,最有可能成为解决这一问题的引爆点。

1、运动手环的引爆点是健康:通过长期追踪、记录人体的各项指标,汇集人体健康数据,获知人体健康状况、预判疾病,不仅可以应用于健康医疗领域,还可为保险公司提供数据情报。

2、游戏手环的引爆点是社交:借助游戏这一娱乐手段进行社交活动,便利性的提升极大拓展了传统体感游戏的应用场景,在游戏中积累的运动数据,同样也可成为绘制健康状况的基础。并且运动手环技术门槛较低,游戏手环可以集成其相应功能,实现游戏+健康+社交的融合。

当然,以上设想建立在硬件大规模销售和使用的基础上。要达成这一现实,低价策略是推动销量增长的利器,而相对轻松的游戏和社交则是吸引客户、增加用户粘性的捷径。

二流的公司卖硬件、一流的公司卖服务,或者称作解决方案。然而,一流的公司并非从天而降,常常是从二流公司成长起来的,优质的硬件产品是其服务的线索、依据和支点。

Fitbit通过销售硬件实现大部分盈利,作为市场份额高达68%的领头羊,得益于庞大的硬件销量,它同样具备卖服务的潜质,譬如将硬件中储存的消费者的健康数据出售给保险公司盈利。

过硬的产品使得Fitbit具备了数据挖掘的可能性,这是一个自然而然的进化过程,中国智能手环行业试图跨越这一进程,用廉价产品吸引消费者,进而获知其各项数据,这种激进作风暗含了未知的风险——用廉价策略吸引的客户属于价格敏感人群,一方面,他们并非高质量客户,为后续服务埋单的能力和意愿常常大打折扣;另一方面,他们十分容易被低价商品俘获,当更高性价比的产品和服务捆绑出现的时候,如何保证他们不“弃暗投明”?

2015年6月,Fitbit成功上市,搅动了智能手环行业的一池春水。这个行业未来或许将涌入更多的参与者,赢家上位、黑马崛起的同时,也不可避免地将出现大量炮灰,行业在试错中前进,唯一可以肯定的是,能否抓住用户最本质的需求,将成为通向光明的出路。

相关产品: